Uprava Pevexa najavila je plan investicija vrijedan 100 milijuna eura kojim bi proširila prodajnu mrežu sa sadašnjih 28 na ukupno 40-ak trgovačkih centara. S obzirom na gomilanje novca uz razduživanje tvrtke te neisplatu dividende, investiranje bi svakako bilo logičan potez. No pitanje je koliko je Pevex u međuvremenu izgubio zbog inflacije i rasta kamatnih stopa.

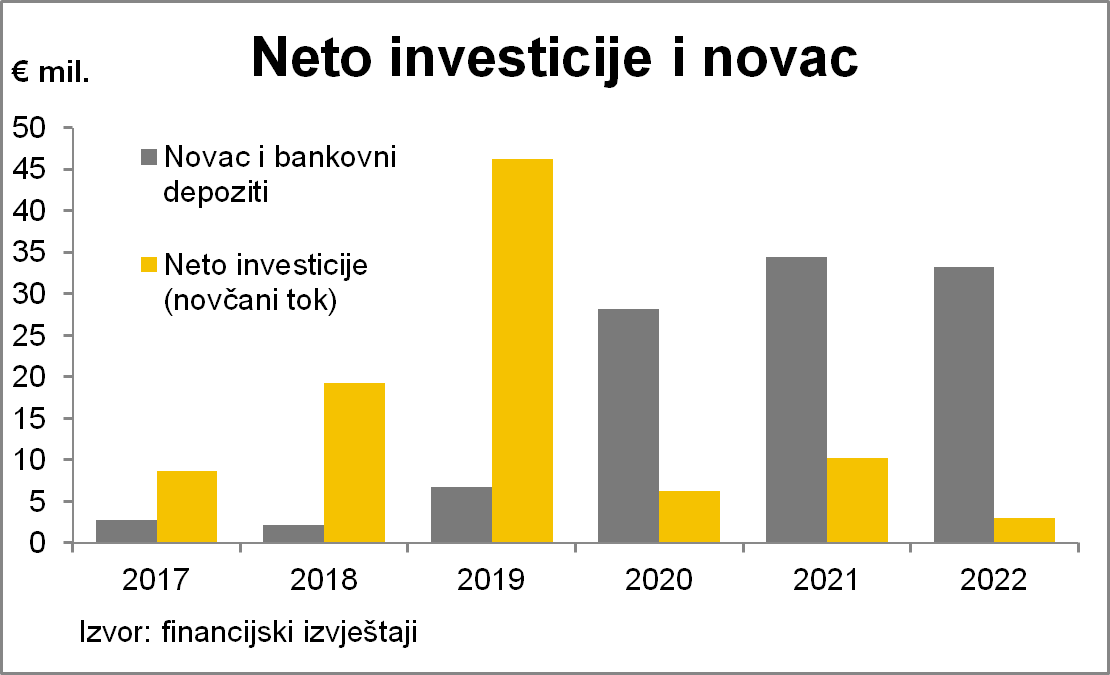

Stanje novca na računima Pevexa poraslo je strahovito tijekom 2020. godine. Dok se u prethodnim godinama razina novca i bankovnih depozita kretala između dva i sedam milijuna eura, prva pandemijska godina je završila s više od 28 milijuna eura u banci. Glavni razlozi tog snažnog rasta su likvidacija Soliduma, podizanje velikog kredita za osiguranje likvidnosti te zaustavljanje investicija tijekom i nesporedno nakon najvećeg gospodarskog pada u povijesti. Međutim, čak i te kaotične 2020. godine društvo je dioničarima isplatilo dividendu. Investicije se nisu oporavile niti 2021., koja je, unatoč ponovnoj isplati dividende, protekla uz daljnje gomilanje novca.

Prošle godine je zaustavljen petogodišnji niz isplata dividende. Između ostalog, iz uprave je najavljeno da se 38 milijuna eura dobiti zadržava u tvrtki “radi planiranog investicijskog ciklusa“. Međutim, prema neto novčanim tokovima iz investicijskih aktivnosti, iste se godine investiralo najmanje unazad (barem) šest godina!

Valja istaknuti da se ipak značajno uložilo u radni kapital (19 mil. eura u zalihe) kao i u dane predujmove dobavljačima. No, kapitalne investicije su još uvijek ostale na jako niskoj razini, a njihov izostanak nije spriječio upravu da ove godine ponovno traži zadržavanje dobiti uz nevjerojatno puno novca koji stoji na računu.

Inflacija

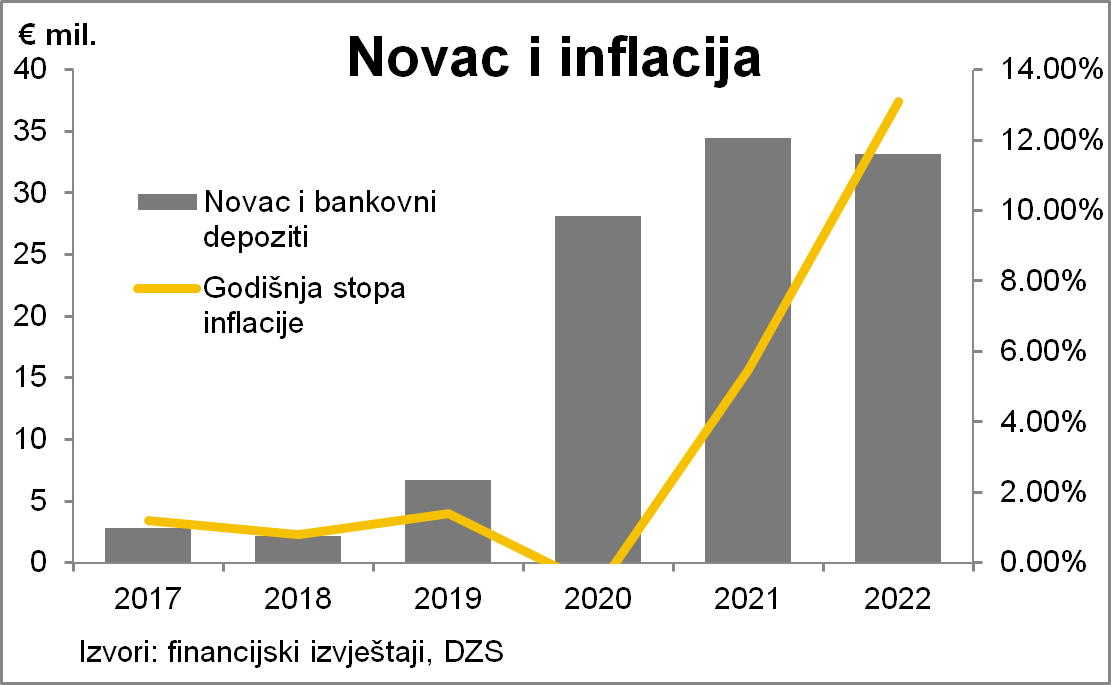

Pevex je 2021. godinu započeo s 28 milijuna eura na računu. Samo na ime inflacije, taj novac je do današnjeg dana izgubio 25% na vrijednost prema Indeksima potrošačkih cijena. To je sedam milijuna eura, odnosno više od 550 eura po dionici. A to je prema službenoj statistici inflacije, dok predsjednik Uprave Bubalo (kao i mnogi drugi) kaže da je inflacija realno bila puno veća. Držanje 30 milijuna eura na računu u uvjetima galopirajuće inflacije je financijski neshvatljivo.

Rast kamatnih stopa

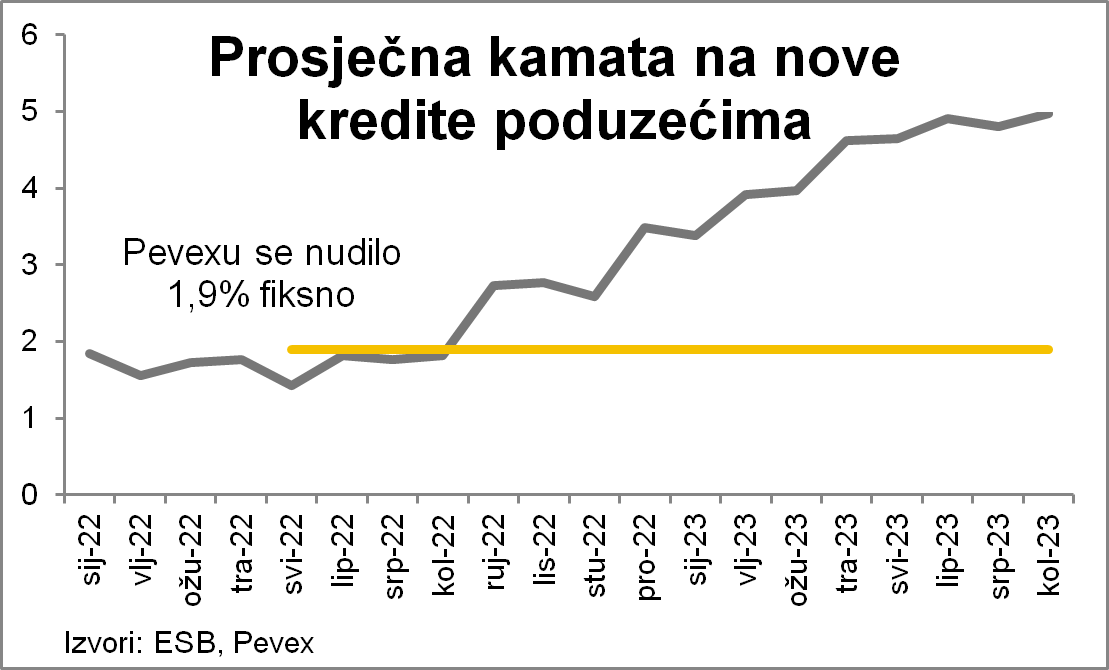

Na Glavnoj skupštini društva 10. svibnja 2022., predsjednik Uprave izjavio je da se Pevexu nude kreditni aranžmani s fiksnom kamatnom stopom od 1,9%. Udruga malih dioničara postavila je tada pitanje zašto uprava predlaže zadržavanje čitavog iznosa dobiti, umjesto da koristi mogućnost zaduživanja kod banaka u okolnostima niskih kamatnih stopa, negativnog EURIBOR-a i bonitetnog certifikata AAA kojim se društvo pohvalilo.

Krešimir Bubalo, nekadašnji “financijski direktor godine“, odgovorio je da je “predloženo zadržavanje čitavog iznosa dobiti obzirom da su kamate više a očekuje se i porast kamata te smatra da zaduživanje nije opcija” (op. autor je podebljao tekst). Prema podacima Europske središnje banke, prosječna kamata na nove kredite poduzećima povećala se za 3,5 postotna boda od tada te prema zadnjim podacima iznosi 5%.

Kamata je, jednostavno rečeno, trošak novca. Što je veća, kreditor odnosno ulagatelj zahtijeva veći povrat na svoje ulaganje. Ako krećete u investijski ciklus, nude vam se krediti s fiksnom kamatnom stopom a očekujete porast kamatnih stopa iznad one po kojoj vam se nudi, financijski je neshvatljivo ne zadužiti se. Posljednja aukcija trezorskih zapisa Ministarstva financija, tzv. bezrizičnog ulaganja, zaključena je uz kamatnu stopu od 3,2%, dok je Uprava prošle godine odlučila ne zadužiti se po 1,9% i pustiti inflaciju da dalje obezvrijedi novac iz vlasničke glavnice.

Čije se investicije financiraju?

Pevex ima dovoljno snažan novčani tok da najavljene investicije (gotovo) u cijelosti financira bez zaduživanja, ali je pitanje zašto je društvo tako dugo držalo ogroman novac u banci te čini li to i dalje stvarajući veliki oportunitetni trošak.

Iz prošlosti znamo da društvo može ostvariti velike investicije uz istodobnu isplatu dobiti dioničarima kada se koristi financijska poluga kreditnih institucija. Međutim, u zadnjih nekoliko godina postoji nesrazmjer između malog iznosa ostvarenih investicija i velike količine gotovog novca koji stoji na računu. Investicije se praktički financiraju iz operativnog novčanog toka.

Sve to otvara pitanje zašto taj novac stoji na računu, te financiraju li se njime ičije investicije osim bankinih.