Poštovani članovi i dioničari Peveca,

u Financijskoj agenciji moguće je nabaviti Račun dobiti ili gubitka i Bilancu koje je Pevec d.d. predao za statističke i druge potrebe. Uz ogradu da pribavljeni izvještaji ne predstavljaju nužno sastavni dio godišnjeg financijskog izvješća kojeg je Uprava poslala ili će poslati Nadzornom odboru na ispitivanje i utvrđenje, dakle moguće su izmjene, te da ih još nije ispitao nezavisni revizor, prema informacijama koji su predani i dostupni u FINA-i Pevec je u 2017. godini ostvario neto dobit u visini 111,4 milijuna kuna, odnosno 85,94 kuna po dionici. Ovakav rezultat premašuje ne samo (doduše konzervativne) procjene koje smo prethodno na ovim stranicama iznosili nego i one najoptimistične, te je svakako povod za čestitke ovoj Upravi na njihovom ostvarenju.

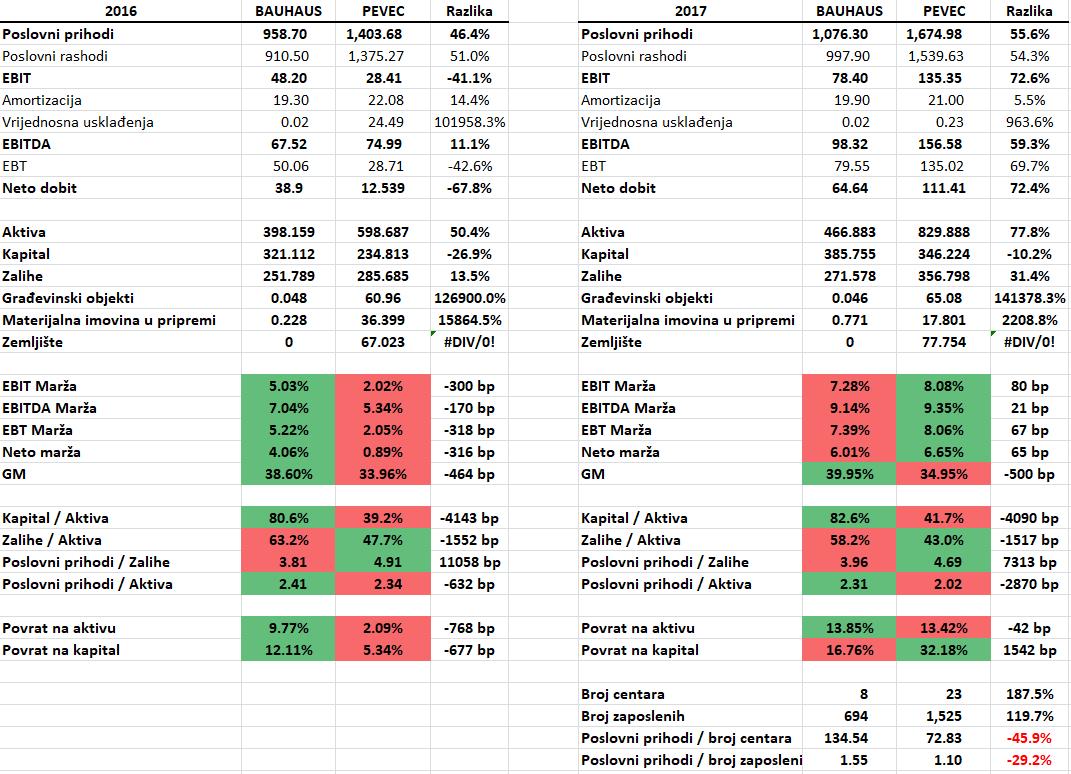

Među pribavljenim informacijama je vidljiv rast poslovnih prihoda po stopi od preko 19,3% na razinu od 1,675 milijardi kuna. Prihodi od prodaje porasli su za 18,4%, ostali poslovni prihodi za 35%, a troškovi prodane robe porasli su za 17,5%. Troškovi osoblja porasli su za 9%. Za razliku od prošle godine, u kojoj su iskazana vrijednosna usklađenja u visini 24,5 milijuna kuna, u 2017. vrijednosna usklađenja iznose tek 234 tis. kuna, a rezerviranja iznose 24,9 mil. kuna za razliku od prošlogodišnjih 37,9.

U predanoj bilanci visina kapitala i rezerve na dan 31. 12. 2017. iznosila je 346 mil. kuna, odnosno 266,91 po dionici. Iskazana je i dugoročna obveza (kredit) prema bankama i drugim financijskim institucijama u visini 70 milijuna kuna, uz kratkoročne obveze prema bankama i fin. institucijama u visini 14 mil. kuna. Zalihe su povećane na 357 mil. kuna, potraživanja na 167 mil. kuna (od kojih se 86 mil. kuna odnosi na ostala potraživanja pri čemu je moguće da se radi uglavnom o plaćenim predujmovima dobavljačima), kratkotrajna financijska imovina na 81,5 mil. kuna te novac u banci i blagajni na 10,3 mil. kuna.

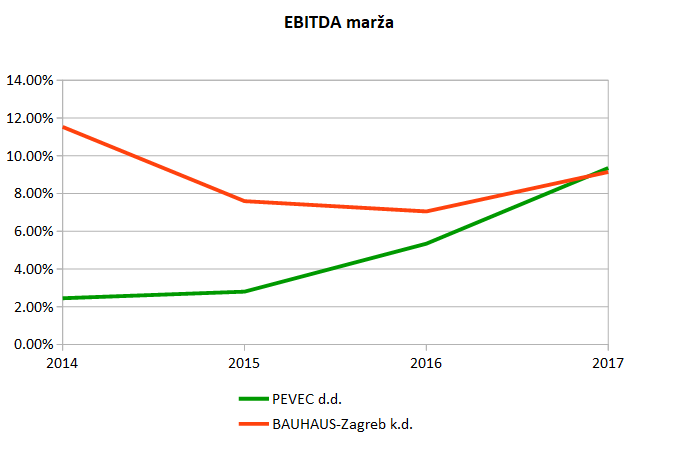

Neto profitna marža porasla je na 6,65%, EBITDA marža na 9,35%, a krajem godine Pevec je zapošljavao 1.525 ljudi. Ukoliko promatramo informacije iz izvještaje koje je Bauhaus predao za statističke u druge potrebe možemo vidjeti da je Pevec prešišao svog glavnog konkurenta po svim maržama osim bruto marže (prihodi od prodaje / troškovi prodane robe) koja iznosi 35% za Pevec i 40% za Bauhaus. Međutim, za razliku od Bauhausa, Pevec značajne prihode ostvaruje i od prodaje bijele i smeđe tehnike, koje ostvaruju manje marže. Prema podacima stare Uprave u razdoblju od 2013.-2015. prodaja bijele i smeđe tehnike smanjila je ukupnu bruto maržu za 3 postotna poena. Nadalje, nemamo informacije o bonusima/naknadno odobrenim popustima budući da se one klasificiraju pod ostale prihode pa ćemo morati ipak pričekati revidirano godišnje financijsko izvješće za detaljnije analize.

Iako je nesumnjivo da je Pevec u prošloj godini napravio značajan iskorak i zabetonirao vodeći položaj u svom sektoru, ako gledamo ostvarene prihode u odnosu na broj otvorenih centara i broj zaposlenika mogli bismo zaključati da postoji prostor za optimizaciju unutarnje organizacije Društva, međutim zbog otvaranja novih centara tijekom godine (Slavonski brod, Sisak, Zadar, Čakovci) ovi podaci nisu potpuno usporedivi. Nadalje, Bauhaus k.d. ima isključivo trgovačke centre u najmu što smanjuje određene pokazatelje profitabilnost, tako da bismo zapravo trebali uspoređivati EBITDAR što ćemo moći tek kada izađu revidirana izvješća s bilješkama.

Izvještaji iz kojeg su dobivene navedene informacije dostupni su u FINA-i po cijeni od 39 kuna, međutim napominjemo da isti nisu potvrđeni od strane neovisnog revizora niti nužno iznose informacije koje će se nalaziti u utvrđenom godišnjem financijskom izvješću Peveca i moguće je da su iznesene interpretacije i izračuni pogrešni, te ova objava ne predstavlja poziv na kupnju, prodaju ili držanje dionica Peveca.

Neuspješnost dokapitalizacije

Uprava je 19. travnja utvrdila bezuspješnost izdanja Novih Dionica u postupku povećanja temeljnog kapitala Društva budući da su u prvom krugu pristigle upisnice i uplate za tek 18.080 dionica, dok je za uspješnost bio postavljen prag od 1.040.000 dionica. Postupak povećanja temeljnog kapitala time je obustavljen, a budući da je za održavanje drugog kruga preduvjet bio uspješnost prvog kruga izdanja ovaj postupak je sada završena priča. Iako nije dostupan izvještaj o novčanom toku jasno je da je Pevec postao tvornica novca i da mu u ovoj fazi nije potrebna dokapitalizacija osim u slučaju da se pojavi vrlo povoljna prilika koja bi po veličini investicije bila red veličine akvizicije konkurenta.

Budući razvoj Peveca

Otkada je Uprava sazvala Glavnu skupštinu s prijedlogom povećanja temeljnog kapitala izdavanjem novih dionica uplatama uloga u novcu dogodile su se par bitnih stvari koje se tiču vlasničke strukture. Završila je javna ponuda za kupnju dionica koju je Dicentra d.o.o. provela, te su se spojili neki skrbnički računi. Prema punomoćima i načinu glasanja na Glavnoj skupštini jasno je da “vladajuća većina” trenutno drži oko 80% dionica Peveca, dok računi koje je zastupao predsjednik Nadzornog odbora trenutno imaju oko 70%.

Ako predani izvještaji realno odražavaju financijski položaj i razvoj Peveca, jasno je zašto se vodio tako buran i medijski praćen spor između raznih dioničara, udruga i uprava. Ako Društvo utvrdi financijsko izvješće s ovakvim izvještajima kakve je predalo FINA-i za statističke i druge potrebe, možemo biti mirni s obzirom na dva razloga za zabrinutost koje smo u prošlosti iskazali: hoće li se smanjiti profitabilnost pogodovanjem dobavljača, te hoće li nova Uprava biti sposobna izvršiti zacrtane ciljeve. Informacije iz predanih izvještaja daju sliku o sposobnoj Upravi koja nipošto nije zanemarila profitabilnost Društva.

Sada nam dakle preostaje pitanje odnosa većinskih vlasnika i Uprave prema manjinskim dioničarima i što možemo očekivati glede raspolaganja dionicama. Uprava je prije održavanja Glavne skupštine bila korektna te upozorila Udrugu da je pogrešno navela posljednji dan za prispjeće prijave za sudjelovanje, zbog čega smo zahvalili g. Lovrinčeviću. Nesumnjivo je da će većina učiniti ono što joj najviše odgovara, međutim smatramo da su neke bitke iza nas i zato bismo rado podržali sposobnu Upravu, ali nas isto tako zanima možemo li se u budućnosti ponadati isplati dividende ili uvrštenju na Uređeno tržište Zagrebačke burze uz moguću javnu ponudu sa sudjelovanjem institucionalnih ulagača poput mirovinskih fondova, što bi bez sumnje učinilo Pevec zvijezdom našeg tržišta kapitala.

Udruga malih dioničara „Pevec“ d.d.

Stavovi i informacije izneseni ovdje ne predstavljaju poziv na kupnju ili prodaju dionica. Svoje investicijske odluke donosite samostalno odnosno u suradnji s investicijskim profesionalcima.